Lorsqu'il s'agit d'évaluer les performances des organisations financières, un large éventail d'indicateurs standards est généralement utilisé. En revanche, il peut être particulièrement difficile de déterminer une liste d'indicateurs pour prendre des décisions relatives au développement de produits financiers existants.

Dans cet article, nous présentons un outil appelé la « hiérarchie des métriques » qui peut aider cette prise de décision concernant le développement de produits. Cet article présente les principaux objectifs du développement d'une hiérarchie d'indicateurs, les principales catégories existantes ainsi qu’un exemple de construction d'une hiérarchie de métriques dans une organisation financière.

Qu'est-ce qu'une hiérarchie de métriques et à quoi sert-elle ?

Une hiérarchie de métriques¹ est une structure ou une carte qui vous aide à naviguer parmi un grand nombre d'indicateurs et à prendre des décisions éclairées pour le développement ultérieur du produit. Cette hiérarchie montre non seulement les indicateurs, mais aussi comment ceux-ci sont liés les uns aux autres, comment ils s'influencent mutuellement et, finalement permet d’évaluer le succès du produit dans son ensemble.

En utilisant une hiérarchie de métriques, vous pouvez :

-

Établir un ordre de priorité plus clair

Une hiérarchie d'indicateurs peut aider à prioriser plus efficacement des actions pour un produit : vous choisissez la métrique ou l’indicateur que vous souhaitez améliorer et définissez les actions à mettre en place qui contribueront à l'amélioration de cet indicateur. Cela permet une sélection plus précise des actions et tâches et l'équipe comprend mieux pourquoi telle ou telle action est requise.

- Fournir une visualisation claire

Il s'agit d'un bon outil pour visualiser les métriques utilisées pour mesurer la performance d’un produit et celles qui sont importantes. En effet lorsque que les indicateurs sont trop nombreux et en vrac, il n'est pas toujours facile de savoir quels sont ceux qui sont importants et qui influencent le succès du produit.

- Montrer l'interdépendance et la transparence

Une hiérarchie de métriques permet d'établir leurs relations les unes avec les autres. Souvent, dans les grandes organisations, chaque département a ses propres indicateurs de performance clés, mais il n'est pas toujours évident de savoir quelles actions ont influencé les résultats du produit.

En définitive, la hiérarchie des métriques n'est pas qu'un terme fantaisiste. C'est un outil puissant qui rend le travail sur le développement de produits plus efficace, plus transparent et plus performant.

Comment construire une hiérarchie de métriques ?

L'élaboration d'une hiérarchie de métriques est un processus qui nécessite une analyse de votre produit et de ses objectifs. Voici quelques étapes pour vous aider à y parvenir :

- Définir l'objectif principal de votre produit : il s'agit du sommet de la hiérarchie.

- Décomposer l'objectif en différentes composantes - quels sont les facteurs qui influencent la réalisation de l'objectif principal ?

- Décomposer chaque facteur : continuez à décomposer les facteurs en éléments plus petits jusqu'à ce que vous arriviez à des paramètres qui peuvent être mesurés directement.

- Construire une hiérarchie : organisez les indicateurs en niveaux, en commençant par l'objectif principal au sommet. Reliez les indicateurs par des lignes pour montrer comment ils sont liés les uns aux autres.

- Vérifier la logique – assurez-vous que chaque niveau de mesure découle logiquement du précédent. Si un indicateur n'est pas lié à l'objectif principal, il peut être utile de le supprimer ou de le déplacer.

Comment décomposer correctement les métriques ?

Les groupes dans lesquels les indicateurs peuvent être divisés dans la hiérarchie dépendent du produit et de l'indicateur cible que l'institution financière est en train de développer. En général, on peut distinguer trois groupes principaux :

- Les indicateurs commerciaux sont des objectifs commerciaux standards. Ils sont généralement placés en tête de liste, car ils constituent la priorité absolue de l'entreprise. Dans une banque ou une organisation financière, ces indicateurs seraient typiquement le bénéfice, la taille du portefeuille de prêts, le volume de dépôts, etc.

Cependant, sur la base de ces indicateurs, il n'est pas toujours possible d'évaluer la situation en temps réel, car nombre d'entre eux sont des indicateurs qui se calculent après une certaine période (fin de mois, fin de trimestre etc.). Lorsque les objectifs n’ont pas été atteints et que les indicateurs sont dans le rouge, le bénéfice a déjà diminué ou la qualité du portefeuille a déjà baissé. Il est donc important de créer une catégorie distincte d'indicateurs qui vous permettent de suivre la situation au jour le jour et de corriger le tir rapidement – afin d’anticiper des pertes possibles. Vous devez trouver des indicateurs "phares" pour le produit et les ajouter à la hiérarchie.

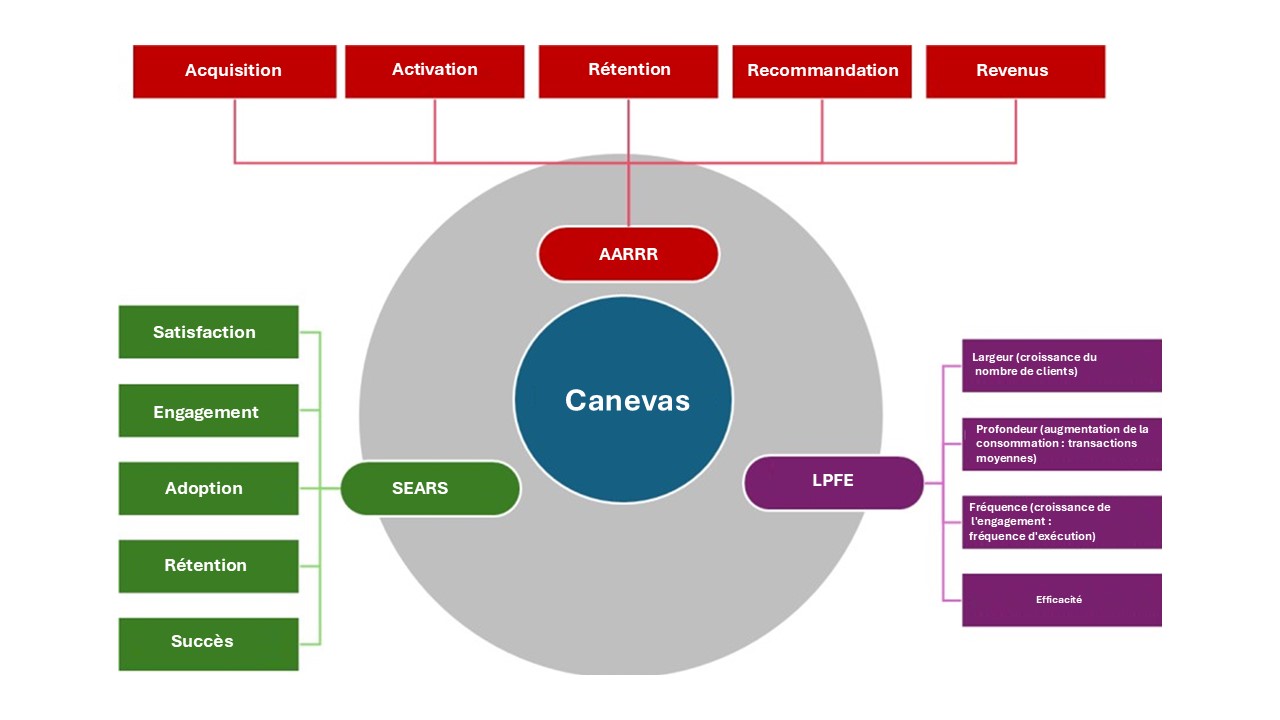

- Les indicateurs de produit sont des indicateurs qui montrent comment l'utilisateur interagit avec votre produit.

Il s'agit, par exemple, des mesures suivantes : Utilisateurs Actifs Quotidiens (UAQ), Utilisateurs Actifs Mensuels (UAM), Net Promoter Score - satisfaction client (NPS), nombre de demandes de prêt acceptées, etc.

Le suivi des indicateurs de produit permet de surveiller les indicateurs commerciaux, d'apporter des modifications au produit et de continuer à le développer. Il existe un grand nombre d'indicateurs de produit et ils sont également classés en sous-groupes. Afin d'organiser tous les indicateurs de produit, de nombreux canevas ont été développés pour définir les indicateurs de produit et chacun d'entre eux peut être utilisé pour une meilleure visualisation - (voir ci-dessous dans le diagramme 1).

- Métriques intermédiaires (également appelées indicateurs de qualité) - elles ne montrent pas les métriques finales elles-mêmes, mais sont très utiles.

Par exemple, le calcul de la conversion d'une demande en un prêt approuvé, c’est à dire la durée d’approbation du prêt ou la rapidité avec laquelle une demande de prêt est acceptée et ce dernier décaissé. Ce groupe comprend également les mesures techniques liées aux taux d'erreur, telles que le nombre de transactions infructueuses, etc.

Les métriques intermédiaires vous permettent d'examiner en détail l'interaction de l'utilisateur avec le produit.

Schéma 1 : canevas pour la visualisation des indicateurs de produits

Exemple de construction d'une hiérarchie de métriques

Prenons l'application mobile d'une banque et essayons de construire un exemple simple de hiérarchie de métriques.

Niveau 1

L'indicateur que l'organisation financière souhaite augmenter - le plus souvent le bénéfice - sera placé en haut de la liste.

Niveau 2

Descendons d'un niveau. Pour ce faire, répondons à la question suivante : qu'est-ce qui affecte le bénéfice d'une application mobile ? En général, il s'agit des indicateurs suivants :

- Nouveaux utilisateurs de l'application - Plus le nombre d'utilisateurs d'une application est élevé, plus ils sont susceptibles d'effectuer des transactions génératrices de revenus.

- Les utilisateurs actifs: ce sont des clients loyaux et fidèles qui utilisent l'application régulièrement.

Niveau 3

Identifions maintenant les paramètres qui ont un impact direct sur le niveau précédent : de quoi dépend le nombre de nouveaux utilisateurs ?

- Du nombre de téléchargements de l'application : plus il y a de téléchargements, plus il y a de chances d'obtenir de nouveaux utilisateurs.

- Cependant, il existe une mesure intermédiaire à prendre en compte, telle que la "conversion à l'enregistrement". Après tout, il est important que les utilisateurs ne se contentent pas de télécharger l'application, mais qu'ils deviennent également des utilisateurs actifs et s’enregistrent avec succès dans l'application.

De quoi dépend le nombre d'utilisateurs actifs?

- Il s’agit d'évaluer le nombre de personnes qui utilisent régulièrement l’application. Vous pouvez ajouter des indicateurs tels que le nombre d’utilisateurs journaliers, le nombre d’utilisateurs mensuels et suivre les utilisateurs uniques qui se sont connectés et ont effectué des actions ciblées dans votre application au cours d'une journée ou d'un mois.

- A partir du nombre d'utilisateurs réactivés vous pouvez poser la question suivante : avez-vous réussi à récupérer des utilisateurs qui avaient cessé d'utiliser l'application ?

Niveau 4

Il s’agit des transactions. A ce niveau, les indicateurs portent sur les revenus générés (ou pas) par le nombre de transactions et l'argent gagné par les utilisateurs.

- Nombre de clics sur les services : les utilisateurs sont-ils intéressés par les produits bancaires ?

- Conversion en transaction : combien de clics se transforment en véritables actions génératrices de revenus ?

- Taux de transactions réussies par rapport aux transactions non réussies ?

En outre, en travaillant par niveau à la manière d’une pyramide, vous décomposez le mécanisme complexe d'une application mobile en éléments compréhensibles. Vous pouvez voir quels sont les facteurs qui influencent le succès de l’application et travailler à leur amélioration de manière ciblée.

Construire une hiérarchie de métriques pour un produit de crédit

Prenons l'exemple d'une hiérarchie de métriques pour un produit de crédit.

Niveau 1

L'objectif principal d'un produit de prêt étant la rentabilité, cet indicateur sera placé au sommet de la hiérarchie.

Niveau 2

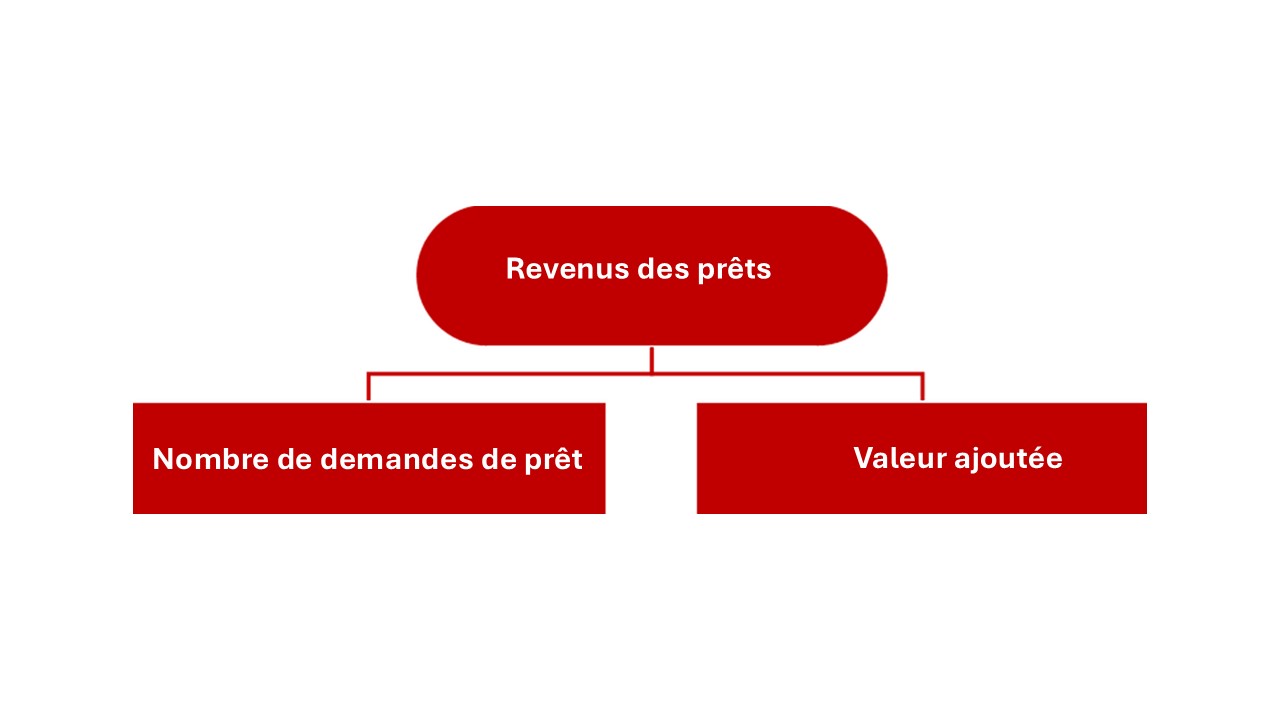

Au niveau suivant, nous identifions les éléments importants qui affectent la rentabilité du portefeuille de prêts :

- Nombre de demandes de prêt - plus il y a de demandes, plus le nombre de prêts potentiels est élevé.

- Valeur ajoutée - bénéfice tiré d'un client pendant toute la durée de la collaboration avec lui.

Schéma 2 : Résultat de la hiérarchie des métriques (niveau 2)

Niveau 3

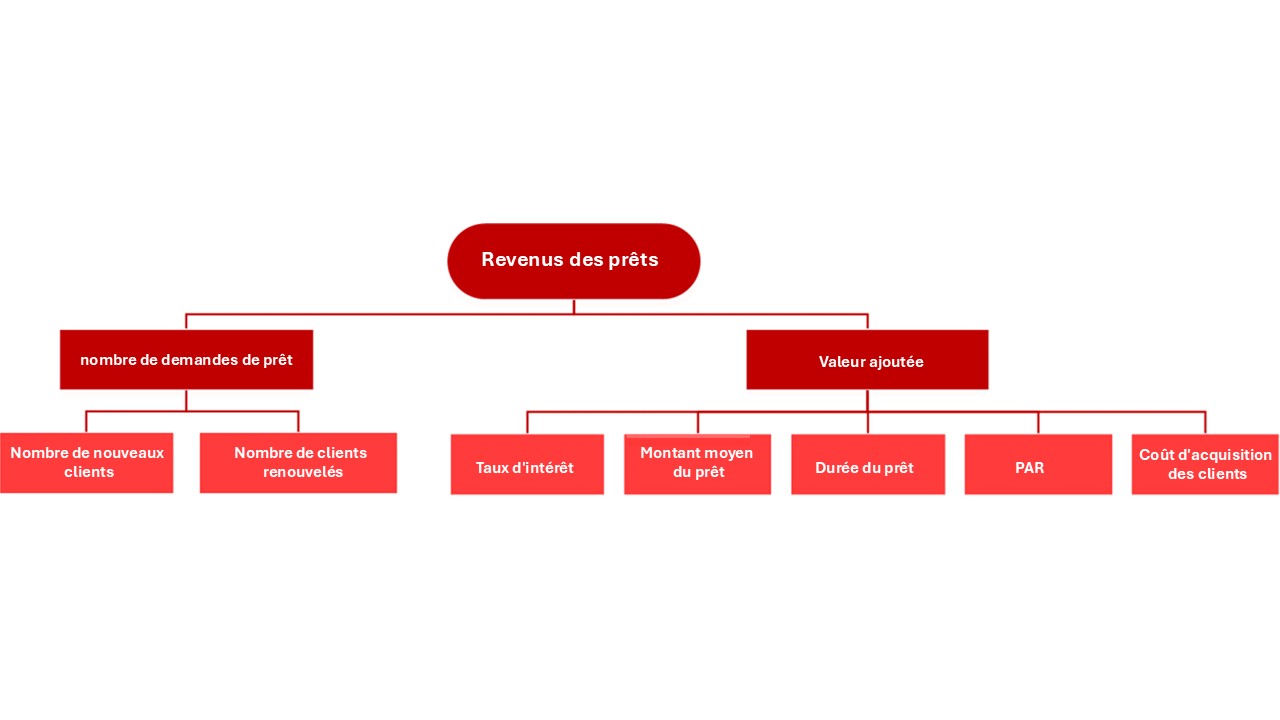

Descendons au niveau suivant de la hiérarchie et répondons à la question suivante : de quoi dépend le nombre de demandes de prêt ?

- Du nombre de nouveaux clients : plus le nombre de nouveaux clients est élevé, plus ils sont susceptibles de soumettre des demandes de crédit.

- Du nombre de clients renouvelés : combien de clients réguliers ayant déjà obtenu un prêt auprès de notre banque avons-nous pu conserver et leur accorder de nouveaux prêts ?

De quoi dépend la valeur ajoutée pour le client ?

- Du montant moyen des prêts - une augmentation du montant moyen des prêts décaissés augmente directement le volume du portefeuille. Dans ce cas le risque crédit du client et sa solvabilité doivent être évalués.

- Du taux d'intérêt du prêt.

- De la durée du prêt - durée pendant laquelle le client paiera des intérêts sur le prêt.

- Taux de défaut - si le nombre de prêts en défaut est très élevé, cela peut réduire considérablement la valeur ajoutée pour le client.

- Coût d'acquisition des clients

Schéma 3 : Résultat intermédiaire de la construction de la hiérarchie des métriques (niveau 3).

Niveau 4

Le niveau 4 est le suivant :

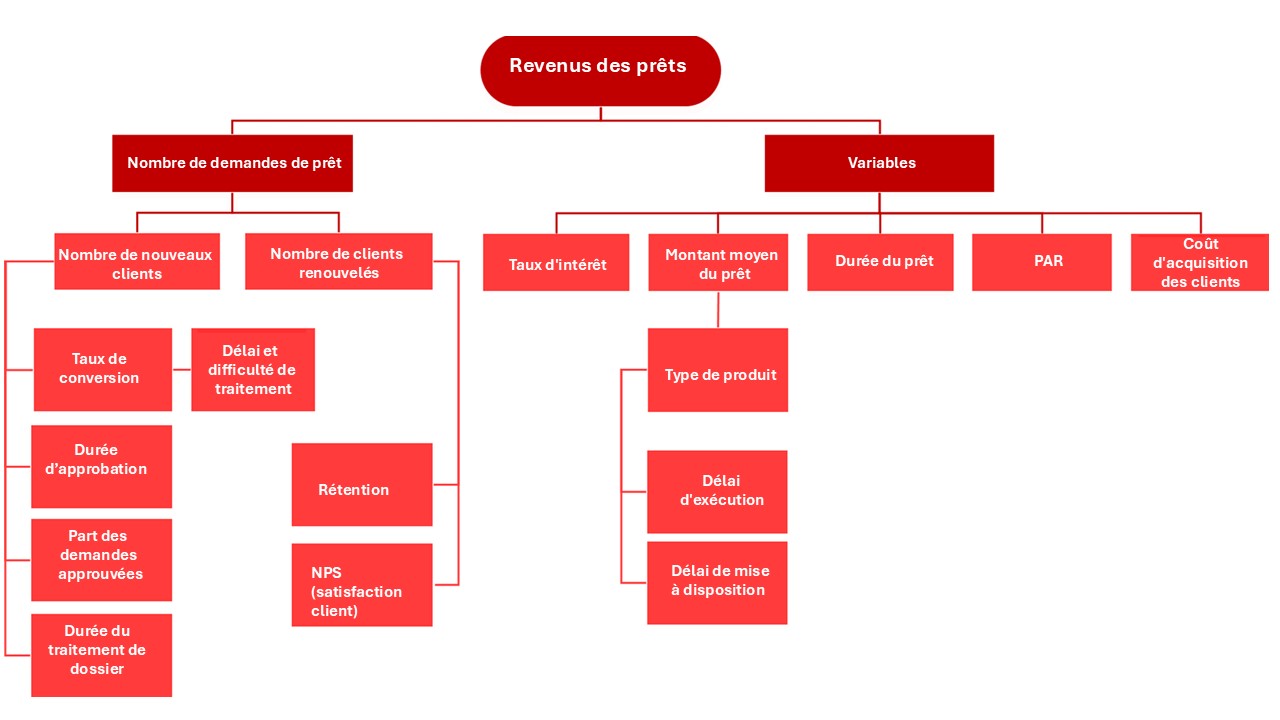

De quoi dépend le nombre de nouveaux clients ?

- Du nombre de réunions avec un chargé d’affaire, du nombre d'appels provenant du centre d'appel, du nombre de visites sur le site web, du nombre de téléchargements de l'application mobile. Cela dépend du canal d'engagement.

- De la conversion à l'obtention d'un prêt - quel est le pourcentage de toutes les demandes de nouveaux clients qui ont été approuvées avec succès par la banque ?

- Du temps de traitement de la demande de prêt

- Le pourcentage de prêts approuvés pour les nouveaux clients montre l'efficacité du système de notation et d'évaluation des risques.

- Délai de réponse - plus le client reçoit rapidement une décision, plus sa loyauté et sa probabilité d'approbation sont élevées.

- Le délai de décaissement est un facteur important et les clients apprécient la rapidité d’exécution.

De quoi dépend le nombre de clients réguliers ?

- Du taux de fidélisation des clients (taux de rétention, taux de rotation des clients)

- De l'expérience client - quelle est la différence entre l'acquisition répétée et l'acquisition primaire ?

- Net Promoter Score, c’est-à-dire coefficient de satisfaction du client

- Indice de satisfaction de la clientèle

De quoi dépendent le montant et la durée moyenne du prêt ?

- Le type de produit : les prêts à la consommation sont souvent d'un montant moins élevé, tandis que les prêts hypothécaires ou les prêts automobiles sont d'un montant plus élevé.

- À ce niveau, vous pouvez commencer à mesurer les performances de l'équipe de développement de produits : délai d'exécution (temps écoulé entre l'engagement de l'équipe et la publication et l'utilisation par le client de la nouvelle fonctionnalité) ; délai de publication (temps écoulé entre la programmation d’une fonctionnalité et sa mise en ligne).

Schéma 4 : Résumé de la hiérarchie des métriques (niveau 4).

La hiérarchie peut être davantage décomposée, mais nous nous arrêterons à cette étape. L’analyse suivante peut être faite :

- Vous pouvez ajouter des données pour chaque indicateur : cela vous permettra de vérifier si les relations entre les indicateurs sont correctement définies et si vous avez pris en compte tous les indicateurs.

- Analysez la hiérarchie et identifiez les goulets d'étranglement le cas échéant.

- Priorisez les hypothèses affectant la croissance des métriques faibles.

En surveillant attentivement tous ces paramètres, il est possible d'obtenir une image claire de la performance du produit de prêt à chaque étape, d'identifier les faiblesses et de les améliorer rapidement. Après tout, l'objectif ultime n'est pas seulement d'attirer des clients, mais d'établir avec eux des relations à long terme et mutuellement bénéfiques !

1 Les métriques utilisées pour mesurer la performance des produits financiers sont des indicateurs et des outils utilisés pour déterminer si les clients apprécient un produit et son succès commercial. Leur analyse permet d'évaluer quels objectifs ne sont pas atteints, la rentabilité du produit, et d'influer sur la tendance le cas échéant.