Et si, derrière un texte réglementaire apparemment technique, se cachait une véritable opportunité de transformation pour les banques tunisiennes ?

Le 16 mai 2025, la Banque Centrale de Tunisie publiait la circulaire n° 2025-08, un document court mais dense, imposant à l'ensemble des banques et établissements financiers de profondes évolutions. Au cœur de cette réforme : l'adoption de la norme comptable internationale IFRS 9, un renforcement des exigences prudentielles inspirées de Bâle III, et la mise en place d'une véritable gouvernance des données.

Ces sujets peuvent paraître abstraits ou réservés aux spécialistes. Pourtant, ils touchent au quotidien des banques : leur manière d'évaluer les risques, de produire des informations fiables, de décider sur des bases solides. Et surtout, ils appellent à un changement culturel profond : considérer la donnée comme un actif stratégique à part entière, pas seulement comme une ressource technique, mais comme un levier de décision, de gouvernance et de performance. Cela implique aussi de rendre les dispositifs de pilotage plus robustes, et de dépasser une vision défensive de la conformité pour en faire un catalyseur d’efficacité et de maturité organisationnelle.

Dans cet article, nous proposons une lecture structurée et apaisée de la circulaire : sans jargon, sans simplification excessive, mais avec des repères concrets pour comprendre ce qui est attendu, en mesurer les implications, et organiser une mise en conformité effective. Comprendre ce qui est demandé, identifier ce que cela change, et disposer d’un cadre clair pour passer à l’action.

Car au-delà du respect des échéances ou de l’évitement des sanctions, ce qui se joue ici, c’est la capacité du secteur bancaire tunisien à élever son niveau de maturité : celui de parler le même langage que ses homologues régionaux et internationaux, d’adopter les standards de transparence et de rigueur qui renforcent la confiance. En somme, à se préparer aux défis d’un environnement financier plus exigeant, mais aussi plus porteur d’opportunités.

Pourquoi cette circulaire maintenant ?

La publication de la circulaire 2025-08 ne s'est pas faite en vase clos. Elle s'inscrit dans une double dynamique : un contexte international en évolution rapide sur le plan prudentiel, et un besoin croissant d'alignement du secteur bancaire tunisien avec les meilleures pratiques de gouvernance, de gestion du risque et de transparence financière.

Un contexte international exigeant

Depuis la crise financière mondiale de 2008, le monde bancaire a vu se renforcer les exigences en matière de solidité financière, de qualité des données et de gestion prospective des risques. Deux cadres réglementaires majeurs ont redéfini les standards :

- IFRS 9, la norme comptable internationale, impose de provisionner les pertes de crédit dès leur anticipation, et non plus seulement une fois le défaut survenu. Cela implique une lecture dynamique, par "stades", du portefeuille client, basée sur des scénarios et des données statistiques.

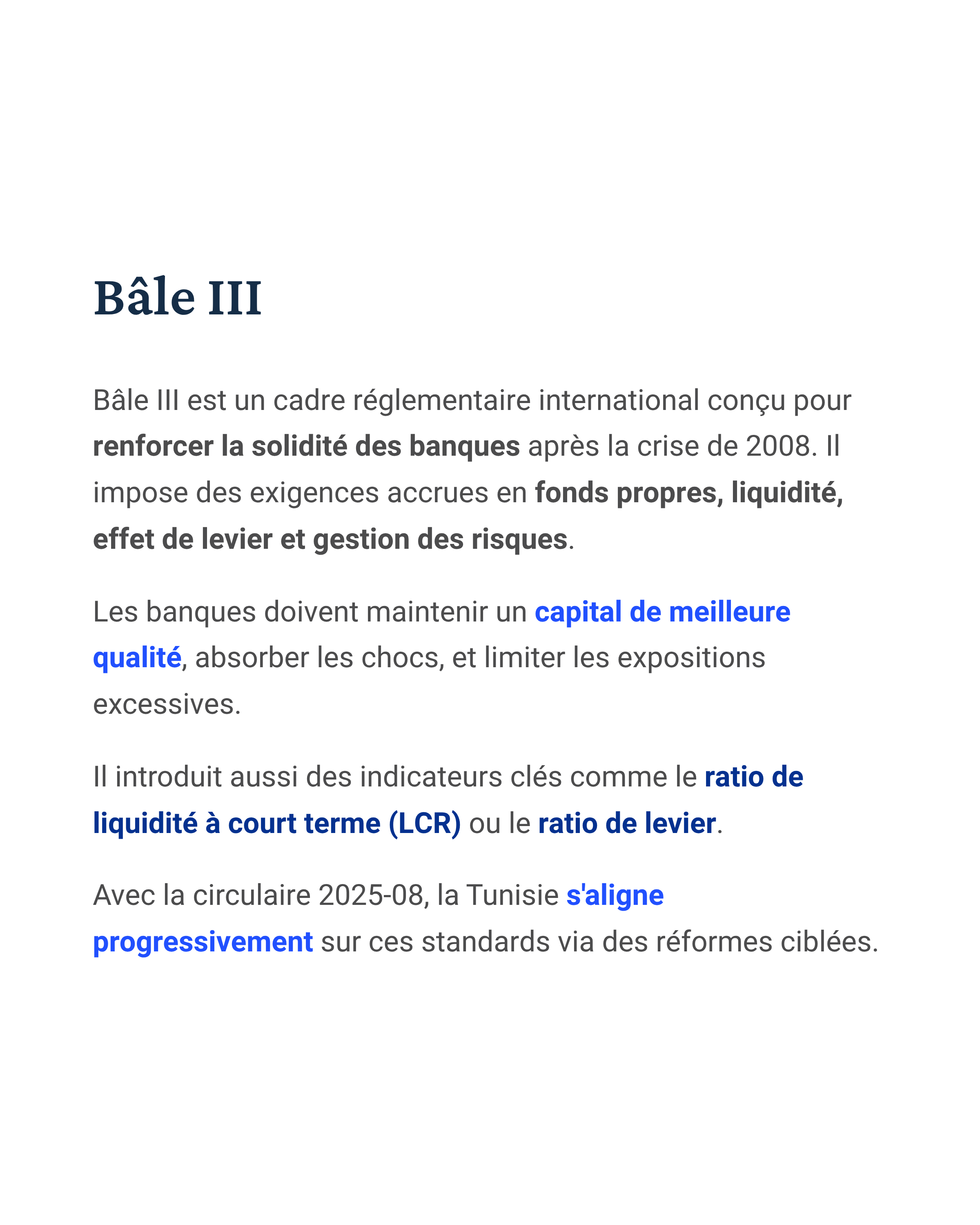

- Bâle III, ensemble de recommandations prudentielles, fixe des exigences renforcées en fonds propres, en ratios de liquidité, et en répartition des risques. Il impose à chaque banque de mieux calibrer ses réserves face à ses activités.

Ces cadres ne sont pas simplement techniques. Ils incarnent un changement de

logique : anticiper plutôt que réagir, mesurer plutôt que pressentir, gouverner la

donnée comme un actif à part entière.

Un besoin tunisien de mise à niveau

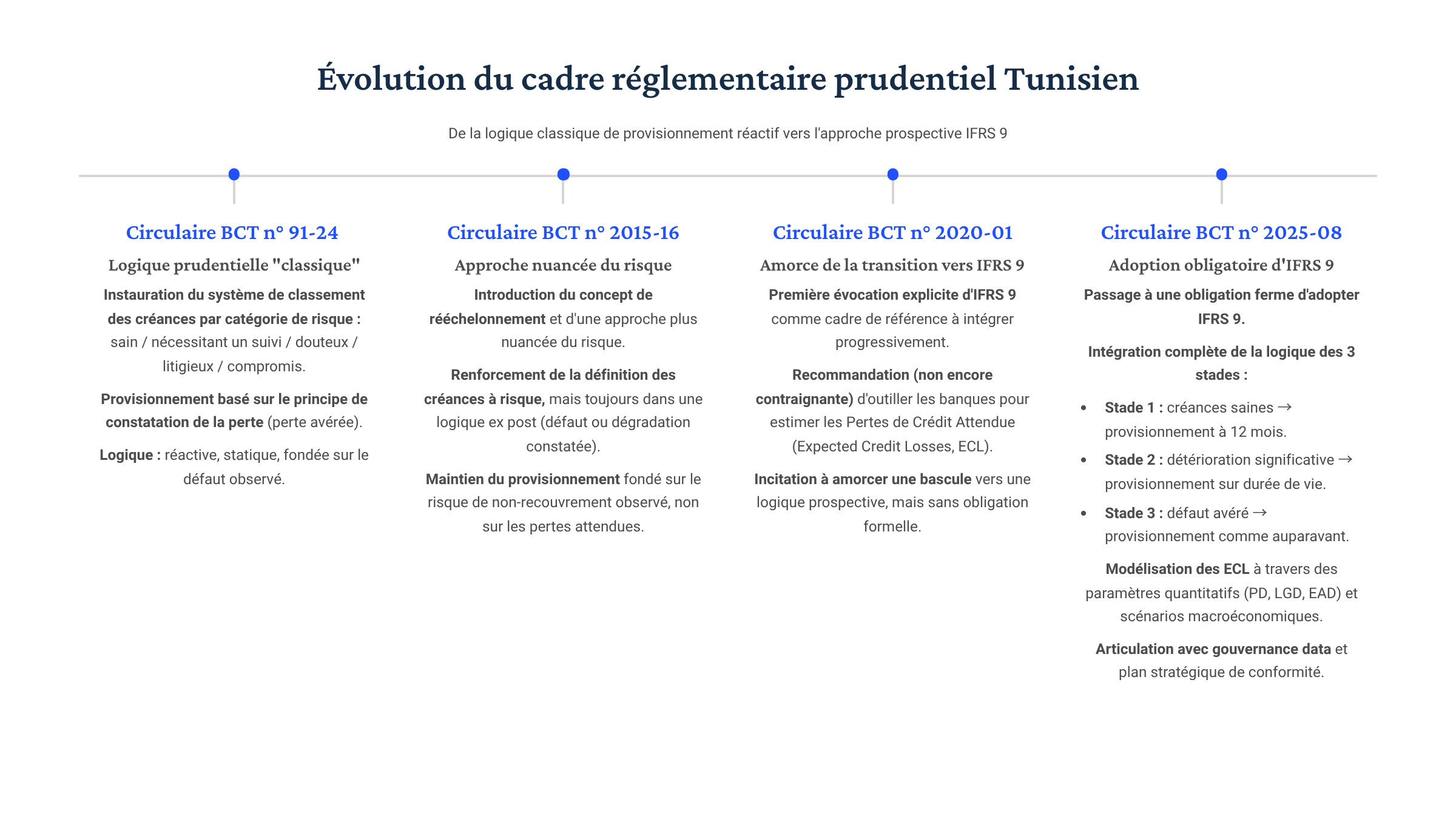

En Tunisie, plusieurs circulaires antérieures (2020-01, 2015-16...) ont amorcé une convergence vers ces standards. Mais les retours de terrain sont clairs : les dispositifs restent partiels, la mise en œuvre hétérogène, et la gouvernance de la donnée encore trop embryonnaire.

La circulaire 2025-08 vient donc opérer un "saut" : elle consolide les exigences préexistantes, fixe des délais, clarifie les responsabilités et introduit, pour la première fois, l'obligation d'un plan stratégique prudentiel piloté par un comité interne et appuyé par un Directeur des données (en anglais Chief Data Officer - CDO).

Ce texte n'est pas une mise à jour administrative. Il est une invitation à faire entrer la banque tunisienne dans une nouvelle ère de rigueur, d'anticipation et de responsabilité collective.

Ce que dit vraiment la circulaire 2025-08

La circulaire se structure autour de trois volets fondamentaux :

- la robustesse des fonds propres,

- la gestion prévisionnelle du risque de crédit,

- et la gouvernance des données.

Ces axes ne sont pas traités isolément : ils forment un tout cohérent, destiné à renforcer la solidité, la transparence et la résilience des établissements de crédit.

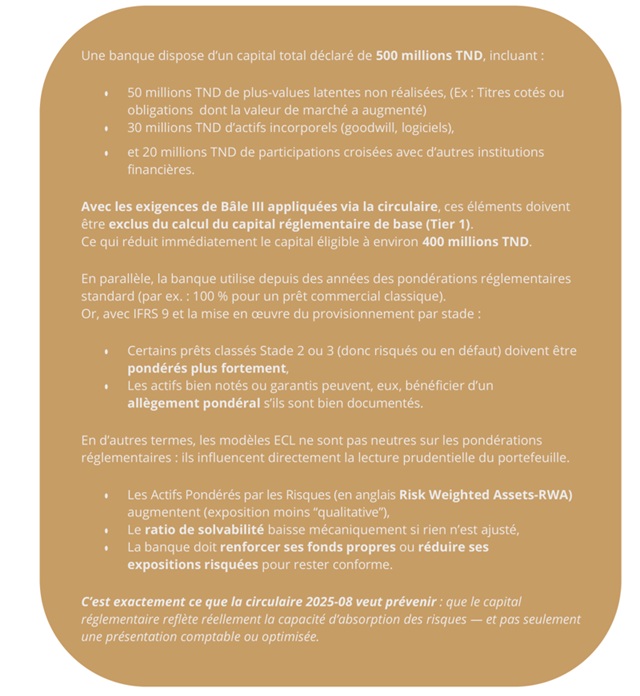

Renforcer la robustesse financière et prudentielle

Le premier volet concerne le renforcement de l’assise financière des banques à travers une meilleure adéquation entre les fonds propres et les risques encourus. La BCT exige ainsi que les établissements :

- procèdent à une réévaluation de leurs méthodes de calcul des fonds propres réglementaires,

- prennent en compte l’impact des nouveaux modèles de provisionnement sur la structure de leur capital,

- adoptent une approche plus dynamique du suivi de leurs ratios de solvabilité.

Cela revient à ancrer la logique Bâle III dans les pratiques locales, en responsabilisant les banques sur leur capacité à absorber les pertes à venir.

Adopter pleinement IFRS 9 et la logique des pertes attendues

Le cœur technique de la circulaire réside dans l’adoption opérationnelle d’IFRS 9, en particulier le volet lié au calcul des pertes de crédit attendues (Expected Credit Losses). Contrairement à l’approche historique — qui consistait à provisionner après un défaut constaté — IFRS 9 oblige à :

- évaluer les portefeuilles selon une classification en trois stades (performant, en détérioration significative, en défaut),

- développer des modèles statistiques tenant compte de scénarios macroéconomiques,

- actualiser régulièrement les paramètres de risque (probabilité de défaut, perte en cas de défaut, exposition au défaut).

Ce changement de paradigme suppose non seulement des outils, mais aussi une culture du pilotage par la donnée. C’est là que le troisième pilier intervient

Gouverner la donnée : une exigence centrale et nouvelle

Pour la première fois, la BCT exige une gouvernance formelle de la donnée. L’article 6 de la circulaire introduit des obligations précises :

- désigner un Directeurs des données (Chief Data Officer -CDO) ou équivalent, responsable de la qualité et de la traçabilité des données,

- adopter une politique de gouvernance des données, validée par les instances dirigeantes,

- mettre en place des procédures de contrôle qualité, de sécurisation, d’archivage et de documentation des flux,

- assurer la disponibilité des données nécessaires à IFRS 9 et au reporting

Cette exigence acte une transformation profonde : les données ne sont plus un sous-produit de l’activité bancaire, mais un levier structurant de la gestion du risque et de la conformité.

Un plan stratégique obligatoire sous 90 jours

L’un des apports majeurs de la circulaire est l’obligation de remettre à la BCT un plan stratégique de mise en conformité, dans un délai maximum de trois mois à compter de la publication. Ce plan doit :

- identifier les écarts entre les pratiques actuelles et les exigences de la circulaire,

- préciser les projets à lancer, les moyens alloués, les échéances visées,

- définir les structures de gouvernance internes (comité, référents, responsabilités),

- intégrer un plan de formation des équipes, y compris des dirigeants.

Ce plan n’est pas un simple exercice déclaratif : il sera suivi, évalué, et pourra faire l’objet de recommandations ou d’injonctions correctives.

Une gouvernance institutionnelle responsabilisée

La circulaire élargit les responsabilités à l’ensemble des instances de gouvernance. Les conseils d’administration, les comités d’audit et les comités des risques sont explicitement chargés de :

- valider le plan stratégique,

- suivre l’avancement de sa mise en œuvre,

- s’assurer de la mobilisation des moyens humains, techniques et financiers nécessaires.

Cette responsabilisation traduit une conviction : la conformité prudentielle n’est pas qu’un enjeu technique, elle est un sujet de gouvernance centrale.

Quelles conséquences en cas de manquement ?

La BCT prévoit un mécanisme d’évaluation et de suivi des plans transmis. En cas de retard, de non-conformité manifeste ou d’inaction :

- des sanctions financières peuvent être appliquées,

- des restrictions d’activité peuvent être envisagées,

- des inspections ciblées peuvent être déclenchées.

L’approche est donc claire : l’accompagnement. Mais aussi rappeler, par la contrainte si nécessaire, que le respect de ces exigences n’est pas optionnel.

Par où commencer ? Une feuille de route en quatre temps

Pour structurer les démarches de mise en conformité exigées par la circulaire, nous présentons ici une lecture temporelle des actions prioritaires.

Ce n’est ni une recette unique, ni un modèle figé, mais un canevas temporel à adapter selon la maturité et les réalités internes de chaque banque.

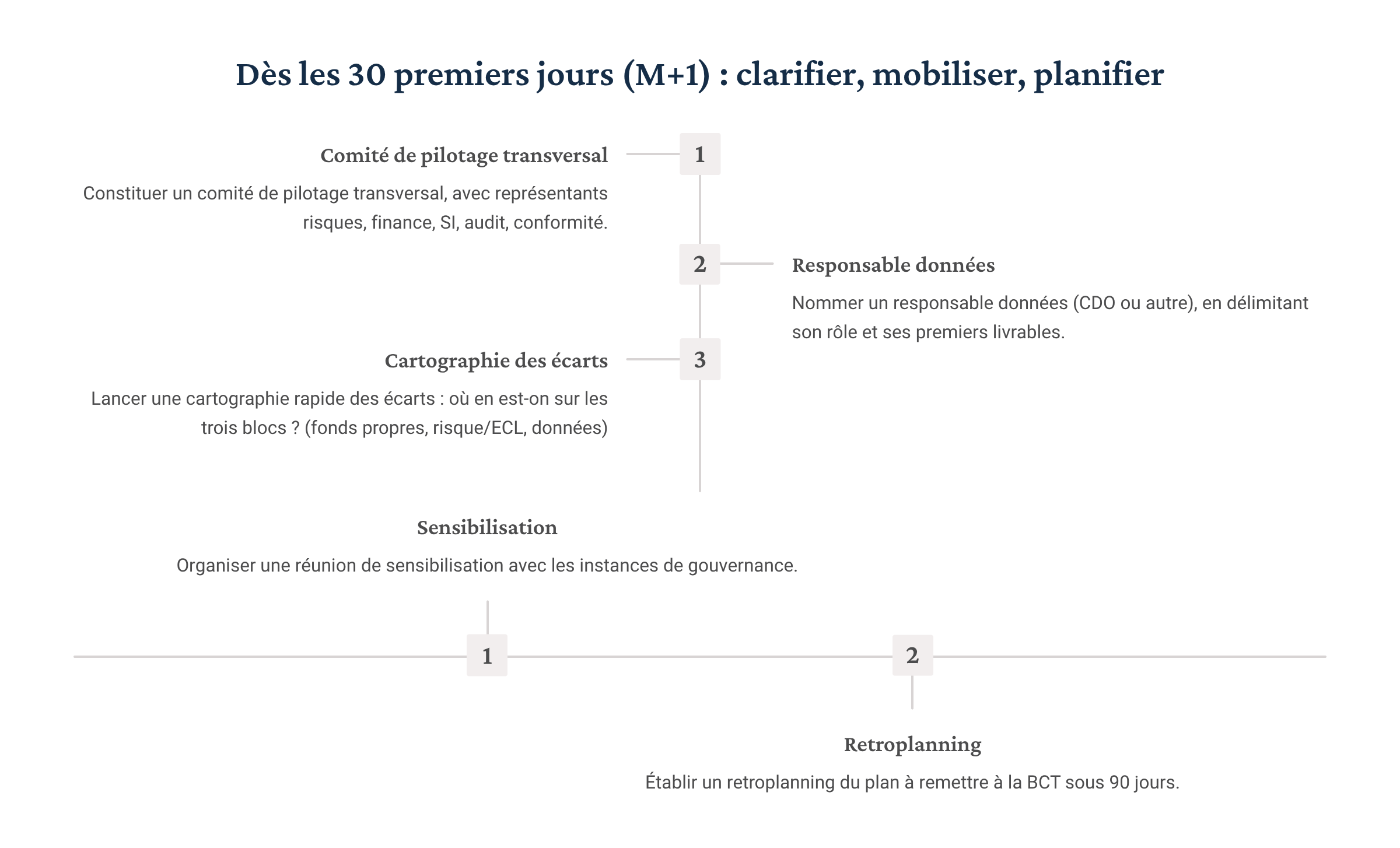

Les 30 premiers jours sont décisifs pour poser les fondations du plan de conformité.

Il ne s'agit pas encore de produire tous les livrables, mais de structurer la démarche, mobiliser les acteurs clés, et clarifier les priorités.

Cela implique de :

- Mettre en place une instance de pilotage claire, capable de suivre l’avancement, d’arbitrer les priorités et de documenter les décisions.

- Désigner sans tarder un responsable de la donnée, avec un périmètre d’action explicite (collecte, qualité, disponibilité).

- Évaluer rapidement la situation actuelle sur les trois axes de la circulaire : fonds propres, IFRS 9/risque, gouvernance des données.

- Sensibiliser la direction générale et les fonctions clés aux enjeux et obligations portés par le texte.

- Et bien sûr, établir un calendrier réaliste, avec un plan d’action à remettre à la BCT dans un délai de 90 jours.

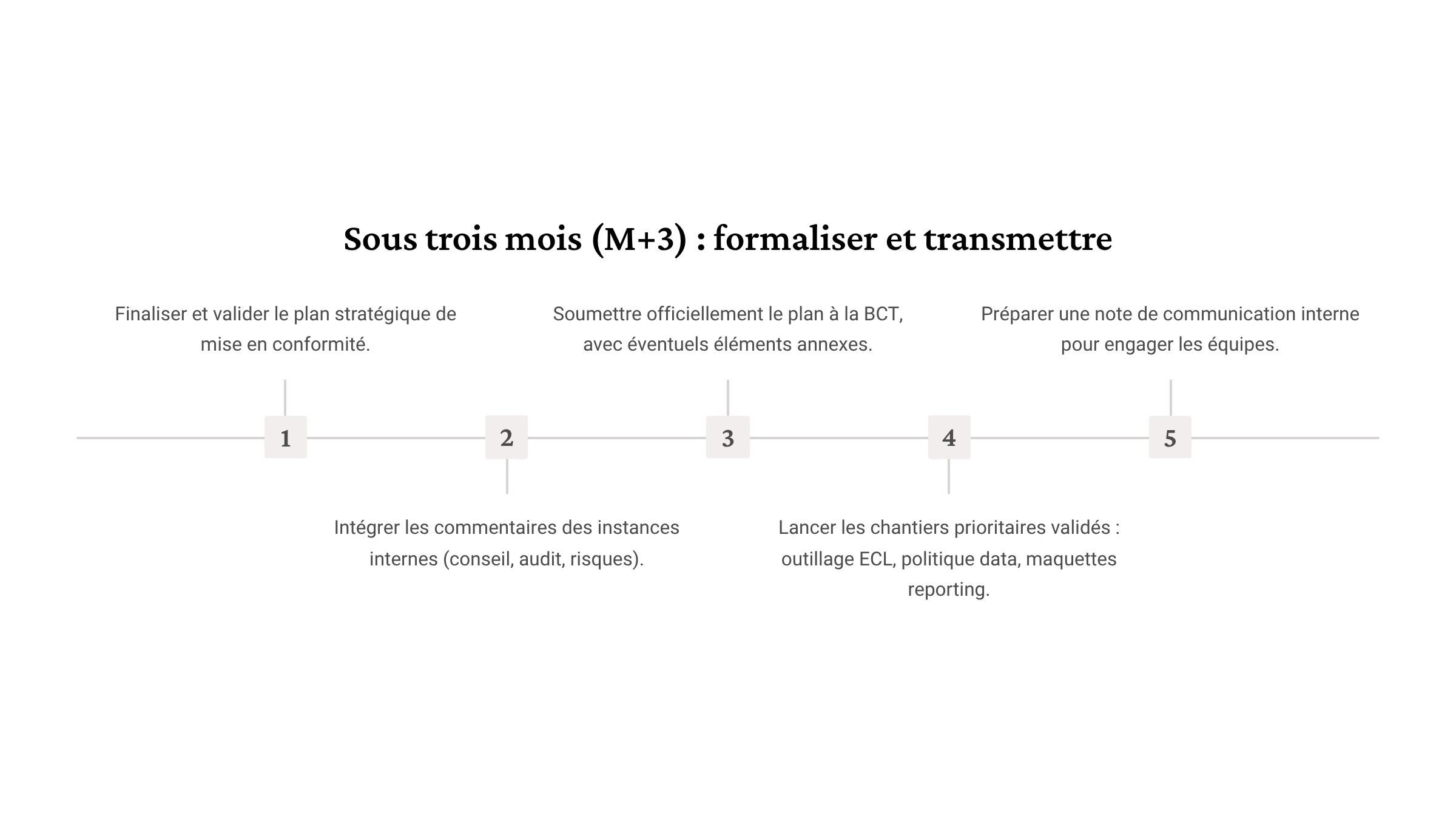

Sous trois mois : formaliser, engager, transmettre

À ce stade, la dynamique de conformité doit prendre forme. L’objectif est clair : cristalliser les choix faits, valider le cap stratégique, et formaliser la trajectoire de mise en conformité.

Cela implique de :

- Consolider le plan stratégique, sur la base des travaux réalisés les premières

- Soumettre ce plan à validation interne : direction générale, comité d’audit, fonctions

- Préparer un envoi clair et structuré à la BCT, accompagné le cas échéant de pièces justificatives (notes méthodologiques, rétroplanning, profils des responsables désignés…).

- Engager réellement les chantiers validés : modélisation ECL, formalisation de la politique de gouvernance des données, cadrage des maquettes de reporting.

- Et enfin, préparer une communication claire en interne, pour mobiliser les équipes concernées et donner de la visibilité au plan.

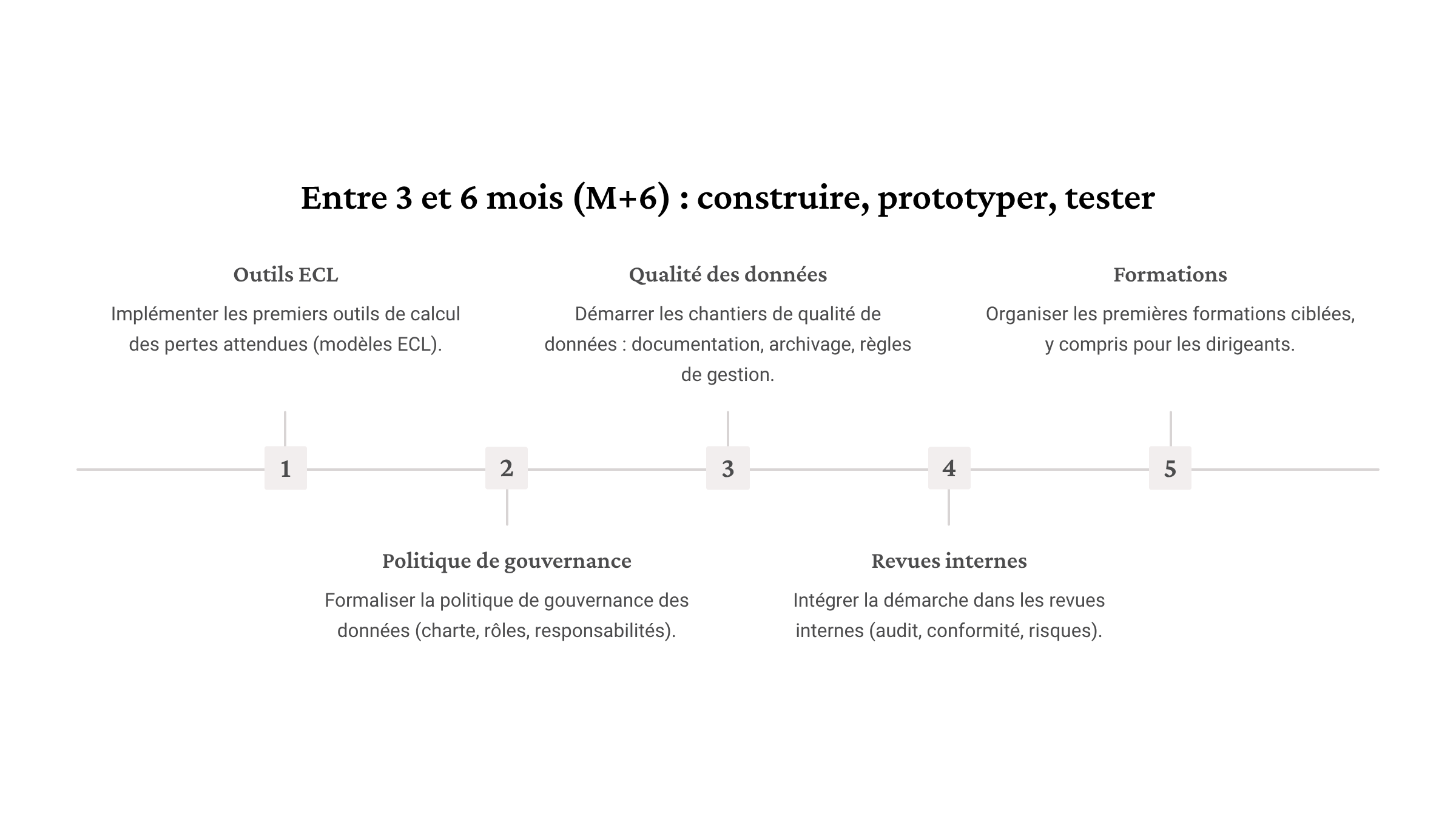

Entre 3 et 6 mois : concrétiser les fondations

Une fois le plan validé et transmis, l’enjeu devient opérationnel : transformer les intentions en actions tangibles. C’est le temps des prototypes, des premiers tests, et des ajustements.

Les priorités sont claires :

- Déployer les premiers outils de modélisation ECL, même imparfaits, pour amorcer la bascule IFRS 9 sur un échantillon pilote.

- Structurer la gouvernance des données dans un document formel (charte, rôles, responsabilités), partagé et validé par les instances.

- Initier les chantiers de qualité des données : documentation des flux, règles de gestion, archivage.

- Faire entrer cette dynamique dans les circuits de contrôle interne : revues d’audit, comités risques, contrôles permanents.

- Former les équipes clés, sans oublier les dirigeants, pour s’assurer d’un alignement stratégique sur les enjeux.

C’est une période-clé pour ancrer la démarche dans la réalité quotidienne des équipes, poser des bases solides et détecter les premiers points de friction.

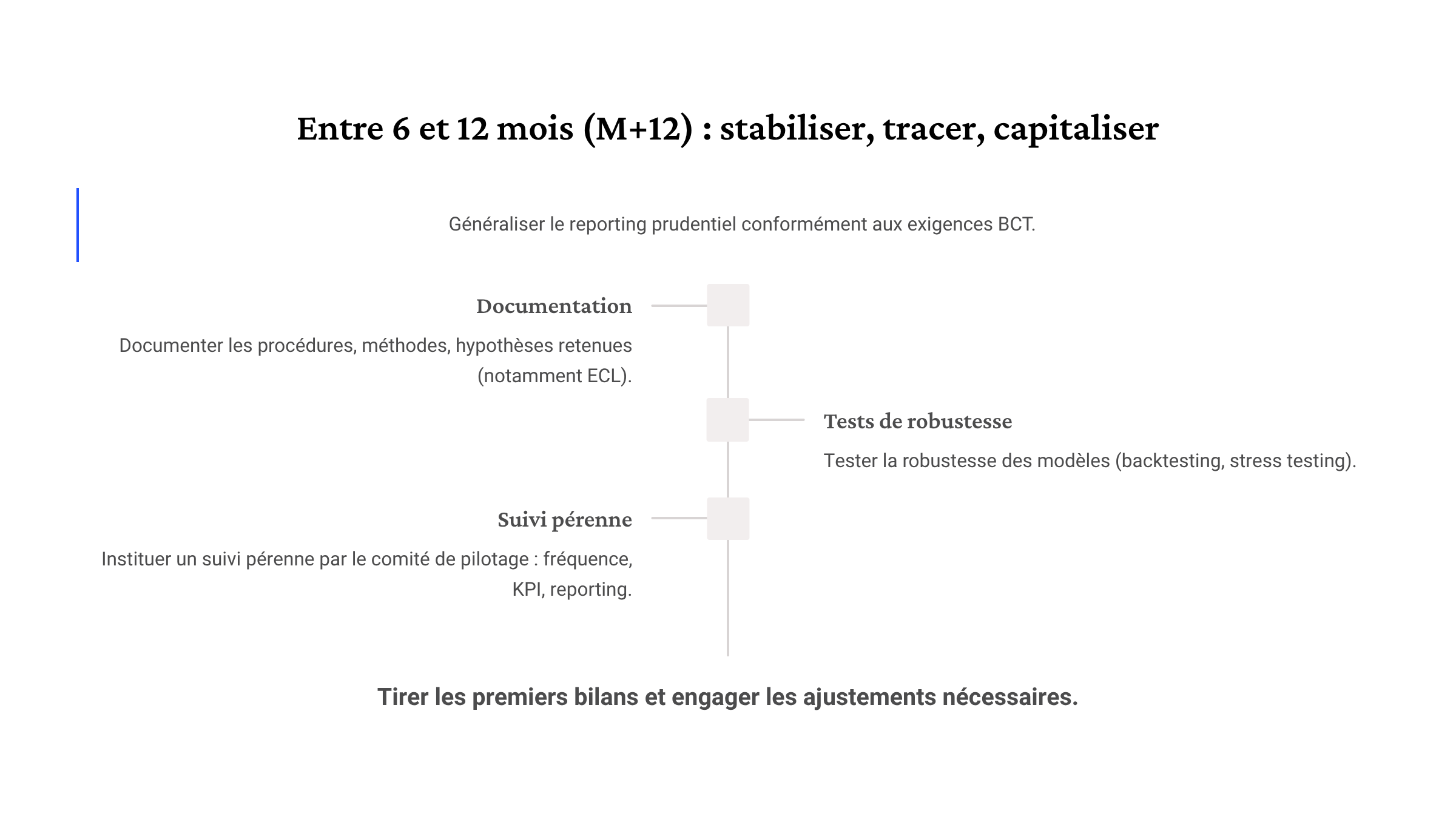

Entre 6 et 12 mois : stabiliser, documenter, ajuster

Après les premières phases de cadrage et de prototypage, vient le moment de structurer durablement la conformité, de tester la solidité des dispositifs et de préparer les premiers bilans consolidés.

Les enjeux sont désormais de :

- Généraliser le reporting prudentiel dans le format attendu par la BCT, avec une chaîne de production robuste et des données auditées.

- Documenter de manière rigoureuse les hypothèses, les méthodes de calcul (notamment pour les pertes attendues) et les choix opérationnels.

- Évaluer la performance réelle des modèles via des tests de robustesse : backtesting, stress testing, analyses de sensibilité.

- Mettre en place un pilotage de long terme, avec des indicateurs de suivi (KPI), des rapports périodiques et des points de contrôle inscrits dans la gouvernance.

- Et surtout, analyser les écarts constatés dans les premiers livrables pour ajuster les paramètres, les procédures ou la formation interne.

À ce stade, il ne s’agit plus seulement de se conformer, mais d’ancrer la dynamique dans la durée et d’en faire un levier de maturité organisationnelle.

Ce que les autres nous ont appris : tirer les leçons des expériences comparées

La circulaire 2025-08 est nouvelle, mais les défis qu’elle soulève ne le sont pas. D’autres pays ont déjà transité vers des cadres similaires (IFRS 9, Bâle III, gouvernance des données), et leurs retours d’expérience offrent des enseignements précieux — parfois concrets, parfois douloureux.

Voici ce que nous avons appris en observant les mises en conformité menées au Maroc, en Égypte, en Afrique de l’Ouest ou encore en Europe de l’Est :

- Ce n’est pas le livrable qui compte, c’est la capacité à le faire vivre.

Un plan stratégique déposé ne vaut que s’il est porté par un pilotage actif, une feuille de route suivie, et des équipes mobilisées. Le “plan étagère” est une erreur fréquente, sanctionnée à terme par les régulateurs.

- Les projets qui échouent sont ceux qui restent confinés à un service.

Une approche cloisonnée — où chaque direction avance seule — ralentit tout : les arbitrages, la cohérence des livrables, et l’appropriation interne. À l’inverse, les projets transversaux, rassemblant risques, finance, IT et gouvernance, réussissent mieux et plus vite

- Le piège de la donnée sous-estimée est universel.

Partout, les banques ont démarré par les modèles (ECL), en reportant les questions de qualité et de traçabilité des données. Résultat : des modèles à la fois coûteux et inutilisables faute de carburant fiable. Le seul bon ordre : data first (priorité aux données).

- Sans formation des dirigeants, la gouvernance cale.

Là où les conseils d’administration ont été sensibilisés en amont, les décisions ont été fluides. Là où ce n’était pas le cas, les validations se sont enlisées, et les responsabilités sont restées floues.

- La conformité n’est pas une production de documents : c’est une transformation.

Les institutions qui l’ont compris ont structuré un pilotage de fond, intégré des indicateurs de suivi, et traité la circulaire comme un levier stratégique, pas comme une obligation pénible à cocher.

Ce que ces expériences nous disent, c’est qu’il ne s’agit pas d’être “prêts sur le papier”, mais bien d’être prêts dans les faits. Et cela ne dépend pas uniquement des outils, mais avant tout de la clarté de la gouvernance, de l’intelligence collective et du temps consacré à comprendre.

Ressources pour agir : outils concrets et modèles à adapter

Ce que la circulaire exige, ce ne sont pas seulement des intentions, mais des dispositifs concrets, documentés, pilotés.

Pour aider les collaborateurs à passer du diagnostic à l’action, nous mettons à disposition une série d’outils prêts à l’emploi, inspirés des meilleures pratiques observées sur le terrain tunisien.

Tous ces supports peuvent être librement adaptés, personnalisés et intégrés dans votre propre démarche de conformité.

- Plan d’action type pour la mise en conformité (à télécharger)

- Auto-évaluation Grille de maturité gouvernance des données (à télécharger)

- Modèle de diagnostic IFRS9 ECL (à télécharger)